貯蓄口座に使っているあおぞら銀行BANK支店をやめて、SBI新生銀行に移行してSBI証券も始めた話

こんにちは。那須野です。

日銀が利上げを決めたことで、2024年の8月~9月は多数の銀行が普通預金の金利を上げてきました。三井住友銀行や三菱UFJ銀行、みずほ銀行といったメガバンクでさえ0.1%の金利を提供するようになり、とうとう "金利のある時代" に突入しました。

となると気になるのが、今まで使っていた口座はそのままでよいのか?ということ。

私の場合、メインバンクとしている三井住友銀行、三菱UFJ銀行とは別に、何かあった時のためのまとまった現金を島根銀行(スマートフォン支店)とあおぞら銀行(BANK支店)に預けており、この2行を継続してよいのかどうかは一度検討すべきだと思ったので、そのときの思考を備忘録として残しておきたいと思います。

0.35%に上げてきた島根銀行スマートフォン支店

まずは島根銀行スマートフォン支店。通称しまホ!。

条件なしで0.25%という非常に高い金利を提供してくれるスマホアプリ特化型の銀行口座です。私は個人のお金の貯蓄口座として使っていたのですが、こちらは早速+0.1%上げてきて0.35%という驚きの金利に変わっていました。(参考:スマートフォン支店 円普通預金 金利引上げのお知らせ)

これは盤石!変えようがない…!

0.2%に留まっているあおぞら銀行

一方のあおぞら銀行BANK支店。

もともと0.2%と比較的高い金利を条件なしで提供してくれている銀行口座で、私は家計のお金の貯蓄口座として使っていました。

しかし残念ながら、2024年9月21日時点であおぞら銀行BANK支店は普通預金の利率が変わらず0.2%のままでした。これはもしかしたら他の銀行に抜かれているのではないか…?

不安がよぎります…。

0.2%を上回る銀行を調査

あおぞら銀行に代わる銀行がないか、イチから調査してみたところ、やはりいくつか見つかってきました。ただし、なかなかに条件が複雑で、その条件が自分にとって負担なく満たせるものかどうかの見極めが肝心でした。

調べた結果、利率0.2%を超える銀行として見つかったのは以下の3行でした。

①東京スター銀行

最大金利が驚異の0.5%となる銀行。ただし、最大の優遇を受けるには給与口座の指定、一定以上の運用資金、NISA口座の紐づけと購入が必要でした。

私はどれも満たせそうにないので、残念ながら対象外でした。

②auじぶん銀行

最大金利0.41%(※2024年10月から)の銀行。金利優遇プログラムは、auマネ活プランとauまとめて金利優遇の2つがあり、パッと見でかなり複雑です…。

読み込んでみたところ、auマネ活プラン(+0.1%)はお金を出さないといけないので個人的に対象外。

auまとめて金利優遇(+0.2%)の方は、au Pay口座連携、au Payカードの口座引き落とし設定、auカブコム証券の連携が必要で、これだけで利率がなんと0.31%になります。紐づけ先が多くて悩ましいが、できなくもない…というところです。

③SBI新生銀行

最大金利0.3%の銀行。

金利優遇プログラムはシンプルで、SBI証券との連携(SBI新生コネクト)のみでダイヤモンドステージになって0.3%を実現できます。

SBI新生銀行とauじぶん銀行を比較

私の場合、東京スター銀行は金利優遇を受けられないので、あおぞら銀行の代わりにするかどうか考えられるのは、SBI新生銀行かauじぶん銀行のどちらかになりました。

SBI新生銀行では、SBI証券の紐づけが必要です。ただ、家計のお金もぼちぼち資産運用したいとたまたま考えていたので、新しい証券口座を持つのはアリかなと思いました。個人口座の資産運用をしているマネックス証券に対して、家計のお金の資産運用をSBI証券で行うイメージです。

一方のauじぶん銀行の場合は、証券口座に加えてペイとクレカの紐づけが必要になってくるのでやや複雑です。家計のお金の資産運用をauカブコム証券にするまでは良いのですが、au Payとau Payカードの紐づけは若干の問題が発生することが分かりました。

というのも、貯蓄口座となるauじぶん銀行で頻繁に決済をする運用は望ましくないので、この場合はau Payとau Payカードはせっかく作ったのに使わなくなる展開になります。使わないのに銀行に紐づけておくのはある種のセキュリティホールになるので、ちょっとしたリスクになると感じました。

まとめると、以下のような整理になりました。

| SBI新生銀行 | auじぶん銀行 | |

|---|---|---|

| 利率 | 0.30% | 0.31% |

| 条件 | ・SBI証券との紐づけ | ・auカブコム証券との紐づけ ・au Payとの紐づけ ・au Payカードとの紐づけ |

| デメリット | ・使わないau Payカードがセキュリティホールになる。 |

すごい僅差…。

利率はauじぶん銀行が僅差で勝っているものの、それだけのために(貯蓄口座との紐づけのため)使えないau Pay、au Payカードを用意するのかというとそれはないなと感じたので、SBI新生銀行がベストだという結論に至りました。

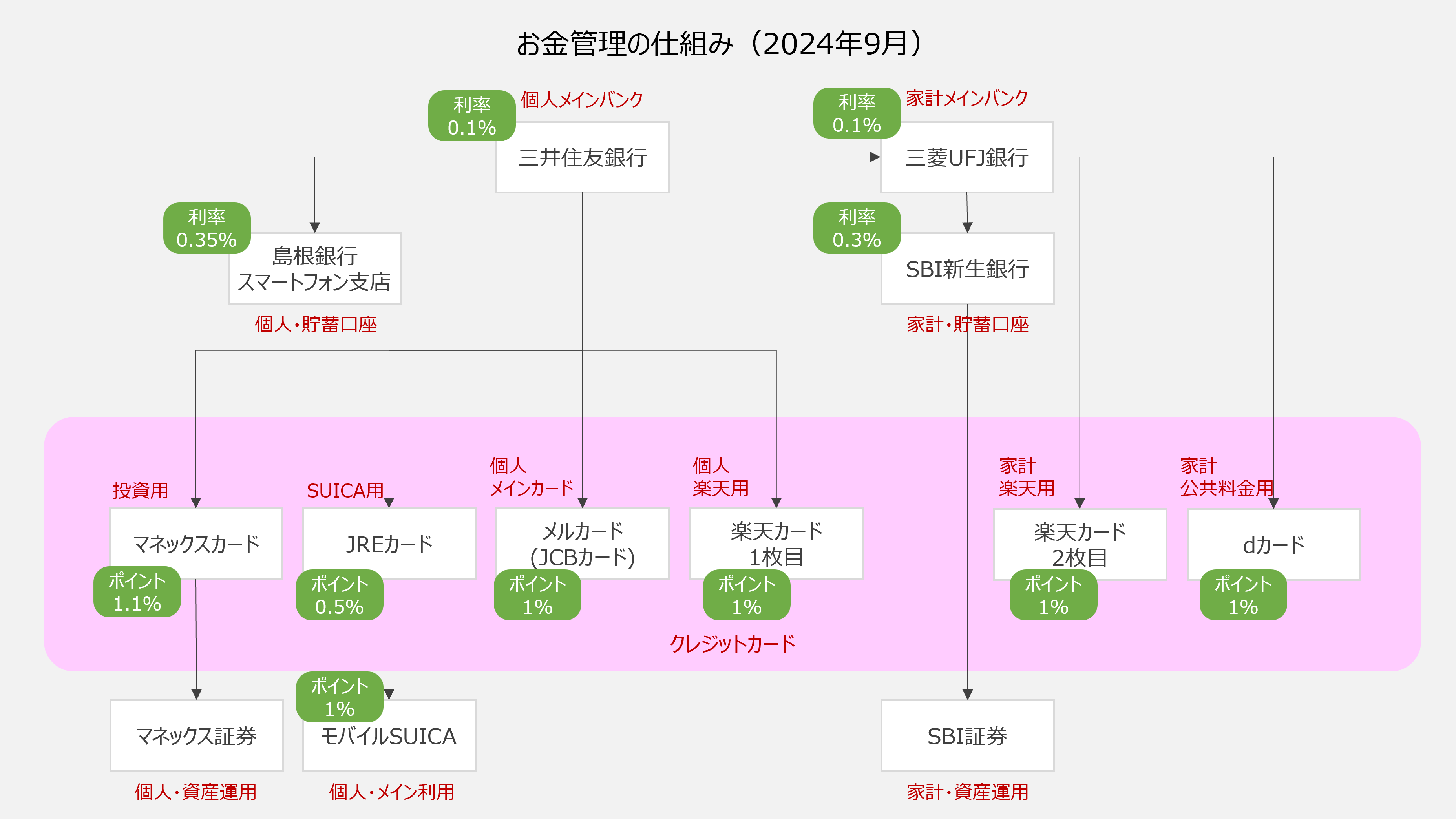

SBI新生銀行に移行後のお金の管理の仕組み

ということで、家計のお金の貯蓄口座をあおぞら銀行からSBI新生銀行に変えて、その資産運用にSBI証券を据える形にしたわけですが、ここでお金管理の仕組み全体をまとめると以下のようになりました。

2022年10月にまとめた内容と比べると、ペイ系が減った分、シンプルになりましたね。

誰かの参考になれば幸いです。

追伸:公式サイトによると、SBI新生銀行でダイヤモンドステージになるのは翌々月のようで、私の場合は2024年の11月になるようです。ダイヤモンドステージになってから、お金は移そうかと思います。