日銀政策金利UPを受けて、自分の使う金融サービスを総点検した話【2026年1月】

こんにちは。那須野です。

年末に日銀の政策金利が0.5%から0.75%に上がりましたね。メガバンクも金利を早速0.2%から0.3%に上げており、それ以外の金融サービスについてもまた動きが出てきました。

自分が使っている金融サービスを前回まとめたのは1年と3か月前ですが、そこからまた少し状況が変わってきたので、いい機会だと思って改めてまとめてみたいと思います。

お金の方針

前提のお話です。私のお金の扱い方は、どちらかというと保守的です。投資収益をガンガン上げるために日々いろいろ調べて動くというのは、かける時間を考えると性に合わないので、やりません。

ただ、金利のあるこのご時世に低金利なところにお金を置いておくのは逆にマイナスになる時代になってきたので、低リスクかつ時間のかからないところにお金を置いて、最低限増えていってほしいと考えています。

なので、日々のお買い物はなるべく高いポイントが付く決済手段を使い、生活資金はなるべく高金利な普通預金口座に置いておきつつ、しばらく寝かせられるお金については低リスクの運用先に積み立て続けるというスタイルを目指しています。

ということで、全体像を見ていきましょう。

お金管理の仕組みの全体像

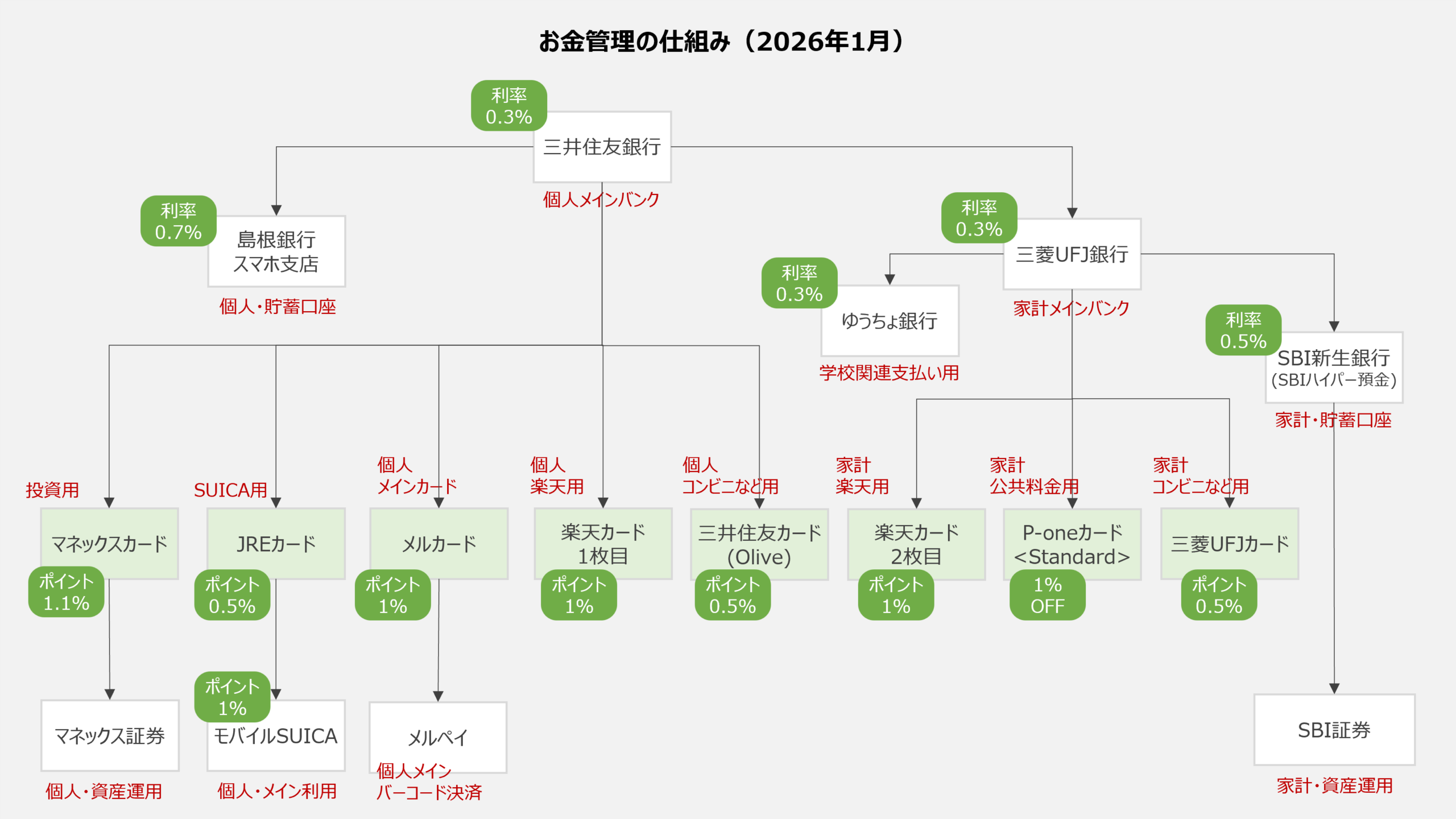

2026年1月現在のお金管理を、1枚絵にまとめてみました。

銀行について

個人のメインバンクには、三井住友銀行を据えています。アプリも便利で無料振り込みや定額自動送金も充実しているので重宝しています。ただ、利率はもちろんメガバンクということで0.3%とやや低めなので、日常的に使う分以外は貯蓄用に利率が0.7%と高い島根銀行スマホ支店(通称しまホ!)に送っています。

家計用には三菱UFJ銀行をメインバンクにしています。そこから、家計用の貯蓄口座には利率が0.5%と安定して高いSBI新生銀行のSBIハイパー預金に送っています。

ちなみに、SBIハイパー預金は目指せ一兆円!金利最大10倍キャンペーン!を展開していて、100万円までの残高に対しては5.0%の金利が付きそうで実質金利が高そうな点も悪くないですね。

資産運用について

貯蓄口座の利率0.7%や0.5%は低くはないですが、昨今のインフレ率を鑑みるとそれでも不安が残ります。というのも、最新のCPI(消費者物価指数)は前年比+3超で推移しており、同じペースで増やしていかないと実質的にマイナスだからです。

なので、貯蓄口座のお金については、半年間は生きられる程度のお金を残しつつ残りは資産運用に回しています。具体的には、個人用の方は新NISAを紐づけたマネックス証券でマネックスカード(還元率1.1%)を使ってリスクの低い投資信託(主にオルカン)に積み立て続け、家計用の方は個人国債変動10年に回しています。

両方とも、深く考えずとも投資できて、ある程度は安定して収益を出してくれるだろうということでタイパ重視の投資先です。もしかしたらなにかあったら切り崩すこともあるかもしれませんが、そのときはそのときということにしています。

決済手段について

決済の方は、個人向けと家計向けで分けて、ポイント還元率が高いものを使うようにしています。

個人向けの方は、メインはトータル1.5%還元となるSUICAを据えつつ、クレジットのみの場所ではメルカード(1.0%還元)、バーコード決済のみの場所ではメルペイ(1.0%還元)です。ただし、例外として、三井住友カード(Olive)は一部コンビニや飲食店では8.0%近い還元率なので場所限定で使っています。とくにセブンイレブン、ローソン、マクドナルド、サイゼリヤ、ガストあたりでよく使っていますね。

家計向けの方は、基本的には楽天カード(1.0%還元)で回していますが、楽天カードはガス電気水道などの公共料金の支払いでは0.2%に下がってしまうので注意が必要です。前まではdカードを使っていましたが、dカードは2026年2月からは0.5%に変更されることが公表されたため、このたび請求額が自動的に1%OFFになるP-oneカード<Standard>に移行しました。

公共料金支払いの他候補としてはau Payカードがあったんですが、dカードと同様に将来的に対象外となりそうだと予測したため断念。P-oneカードはポイント還元系ではなく請求額OFF系のため比較サイトで紹介されづらいカードですが、公共料金対応を大々的に謡っているため、将来的に対象外になる可能性は非常に低いとみての選定です。

なお、家計向けについても、一部コンビニや飲食店で8.0%近い還元率となる三菱UFJカードを場所限定で使っています。こちらはセブンイレブン、ローソン、オーケーストア、サンワ、肉のハナマサあたりで使っています。

まとめ

1年3か月前と比べると、使うサービスがいくつか増えました。

最近のトレンドは、場所限定でお得になる決済手段ですね。各社がリアル経済圏囲い込みのために展開している印象で、うまく使えば1%と比べるとはるかに高いポイント還元を得られるのでオススメです。

とはいえ、決済手段が増えすぎると日々の生活が面倒になるのと、コンビニは金額高めなので極力使わずに安価なドラッグストアやスーパーを優先して使った方が良いというそもそも論を前に、普段使いのお店選びの重要性をひしひしと感じる今日この頃なのでした。